EFEK BERAGUN ASET SYARIAH (EBAS)

Efek Beragun Aset syariah (EBAS) merupakan surat berharga yang

diterbitkan oleh penerbit yang terdiri dari sekumpulan aset syaraih dan

mekanisme penerbitannya juga tidak bertentangan dengan prinsip Syariah.

Penerbitan EBA Syariah di Indonesia berdasarkan kepada Fatwa DSN-MUI No.

125 Tahun 2018.[1]

Dalam Fatwa DSN-MUI No.

125 Tahun 2018 Poin 2-4 yang terkait dengan ketentuan hukum penrbitan EBA Syariah dijelaskan bahwa:

A. Sekuritisasi Aset Syariah berbentuk KIK-EBAS dibolehkan dengan syarat sesuai

dengan prinsip syariah sebagaimana diatur dalam fatwa No. 125 Tahun

2018;

B. Sekuritisasi aset hanya boleh dilakukan

atas Aset Syariah Berbentuk Bukan Dain (ASBBD) dan tidak

boleh dilakukan atas Aset Syariah Berbentuk Dain (ASBD);

C. Pelaksanaan Sekuritisasi harus terhindar

dari unsur-unsur yang bertentangan dengan prinsip syariah antara lun: riba, gharar, maysir, tadlis, dhorar

(membahayakan/merugikan) risywah, haram, zhulm (penganiayaan) dan maksiat.

Aset yang boleh disekuritisasi hanya Aset yang

berupa Barang (al-a'yan/tangible assets), Manfaat (al-manafi '

/usufructs) maupun Jasa (al - khadamat /services). Adapun barang

yang bisa disekuritisasi berbentuk KIK-EBAS harus memenuhi kriteria sebagai

berikut:

a. Ada (berwujud) dan tertentu dalam Bai'

al-A'yan al-Mu'ayyanah (jual beli barang yang telah ada dan tertentu) atau

dapat dijelaskan spesifikasinya dalam hal Bai' al-A'yan al-Maushufah fi

al-Dzimmah jual beli barang yang belum ada namun dijelaskan spesifikasinya

dan menjadi tanggung jawab penjual);

b. Memiliki nilai;

c. Halal;

d. Memiliki manfaat dan menghasilkan.

Manfaat yang disekuritisasi berbentuk KIK-EBAS harus memenuhi kriteria sebagai

berikut:

a. Harus jelas jenisnya dan diketahui melalui

tempat manfaat (mahall al-manfaat) tertentu atau dijelaskan spesifikasinya pada saat akad;

b. Tidak digunakan untuk kegiatan yang

bertentangan dengan prinsip syariah;

c. Memiliki nilai; dan

d. Dapat diserahterimakan sesuai kebiasaan

yang berlaku.

Jasa yang disekuritisasi berbentuk KIK-EBAS harus memenuhi kriteria sebagai

berikut:

a. Harus jelas jenisnya dan diketahui melalui

pemberi jasa tertentu atau dijelaskan spesifikasinya pada saat akad;

b. Tidak digunakan untuk kegiatan yang

bertentangan dengan prinsip syariah; dan

c. Memiliki nilai.

D.

Akad

yang digunakan dalam hubungan hukum antara para pihak dalam proses penerbitan

KIK-EBAS adalah:

a. Pada Tahap Pra Sekuritisasi:

1)

Manajer

Investasi dan

Bank Kustodian sepakat membentuk KIK-EBAS sebagai subjek hukum yang mengikat

Pemodal;

2)

Dilakukan

wa'd antara Orginator dengan Manajer Investasi sebagai wakil KIK-EBAS dalam transaksi sekuritisasi dimana

Originator berjanji untuk menjual Asetnya dan Manajer Investasi sebagai wakil KIK-EBAS berjanji untuk

membelinya;

3)

Akad

antara Originator dengan Penata Sekuritisasi adalah akad wakalah

bi al-ujrah;

4)

Akad

antara Manajer Investasi sebagai wakil KIK-EBAS dengan Agen

Penjual adalah akad wakalah

bi al-ujrah;

5)

Dalam

hal adanya Underwriter/Dhamin al-Ishdar (Penjamin Emisi) yang berfungsi

untuk menawarkan EBAS kepada calon Pemodal, maka Akad antara Manajer Investasi sebagai wakil KIK-EBAS dengan Underwriter/Dhamin

al-Ishdar (Penjamin Emisi) adalah akad wakalah

bi al-ujrah;

6)

Dalam

hal adanya Underwriter/Dhamin al-Ishdar (Penjamin Emisi) yang berfungsi

sebagai pembeli siaga, maka dilakukan wa'd antara Manajer Investasi sebagai wakil KIK-EBAS dengan Underwriter/Dhamin

al-Ishdar (Penjamin Emisi);

7)

Dalam

hal terdapat klasifikasi Efek pada Penerbitan EBAS, maka Pemodal Kelas Efek tertentu berjanji

(wa'd) akan melepaskan sebagian haknya (al-Tanazul 'an al-Haqq)

untuk diberikan kepada Pemodal Kelas Efek lainnya.

b. Pada Tahap Sekuritisasi:

1)

Akad

antara Pemodal dengan Manajer Investasi sebagai wakil KIK-EBAS adalah akad wakalah bi al-ujrah;

2)

Akad antara

Manajer Investasi sebagai wakil KIK-EBAS dengan Originator dalam mengalihkan

aset adalah akad jual beli secara sesungguhnya (al-bai'

al-haqiqi);

3)

Akad

antara Manajer Investasi sebagai wakil KIK-EBAS dengan Registrar, adalah akad wakalah

bi al-ujrah.

c. Tahap Pasca Sekuritisasi:

1)

Akad

antara Manajer Investasi sebagai wakil KIK-EBAS dengan Penyedia Jasa (Servicer)

adalah wakalah bi al-ujrah;

2)

Dalam

hal adanya penjaminan oleh penyedia Dukungan Kredit (Credit

Enhancement/Ta'ziz al-I'timan) dalam proses penerbitan KIK-EBAS, maka akad antara

Manajer Investasi sebagai wakil KIK-EBAS dengan penyedia

Dukungan Kredit adalah kafalah bi al-Ujrah;

3)

Akad

antara Manajer Investasi sebagai wakil KIK-EBAS dengan Agen Pembayar, adalah akad wakalah

bi al-ujrah;

4)

Dalam

hal EBAS diperdagangkan maka Akad antara Manajer Investasi sebagai wakil KIK-EBAS dengan Bursa Efek, adalah akad wakalah

bi al-ujrah;

5)

Dalam

hal akad yang digunakan antar pihak adalah akad wakalah

bi al-ujrah, maka wajib tunduk dan patuh pada dhawabith (ketentuan)

dan hudud (batasan) yang terdapat dalam fatwa DSN-MUI No

113 /DSN-MUUIX/ 2A17 tentang Wakalah bi

al-Ujrah;

6)

Dalam

hal akad yang digunakan antar pihak menggunakan akad al-ljarah

al-Maushufah fi al-Dzimmah, maka wajib tunduk dan patuh pada dhawabith

(ketentuan) dan hudud (batasan) yang terdapat dalam fatwa DSN-MUI NO:

101/DSN-MUI 2016 tentang Akad Al-ljarah al-Maushufah fi al-Dzimmah;

7)

Dalam

hal akad yang digunakan antar pihak adalah akad kafalah

bi al-ujrah, maka wajib tunduk dan patuh pada dhawabith (ketentuan)

dan hudud (batasan) yang terdapat dalam fatwa DSN-MUI No

11/DSN-MUI/IV/2000 tentang Kafalah;

8)

Dalam

hal para pihak menggunakan janji (wa'd), maka wajib tunduk dan patuh

pada dhawabith (ketentuan) dan hudud (batasan) yang terdapat

dalam fatwa DSN-MUI No

85/DSN-MUl-lXIU-20l2 tentang Janji (Wa'd) dalam Transaksi Keuangan dan

Bisnis Syariah.

Saat ini terdapat dua jenis EBAS yang

telah terbit di pasar modal Indonesia yaitu:

a.

EBA Syariah dengan kontrak investasi kolektif

antara Manajer Investasi (MI) dengan Bank Kustodian (KIK-EBAS) adalah EBAS dengan komposisi

portofolio terdiri dari aset piutang, pembiayaan atau aset keuangan lainnya,

dimana akad dan

pengelolaan KIK-EBAS tidak bertentangan dengan prinsip Syariah.

b. EBA Syariah dalam bentuk surat partisipasi (EBAS-SP) yaitu EBAS yang diterbitkan oleh penerbit dengan akad dimana komposisi portofolionya berupa piutang atau pembiayaan kepemilikan rumah yang tidak bertentangan dengan prinsip syariah di pasar modal. EBAS merupakan bukti kepemilikan secara porposional yang dimilik bersama oleh para investor EBAS-SP.[2]

F. Ketentuan dalam menerbitkan EBA Syariah

Adapun ketentuan

penerbitan Efek Beragun Aset Syariah adalah aset dalam bentuk barang (al-a’yan),

manfaat (al-manafi) dan jasa (al-ḥadāmat).

a.

EBAS dikonversi

(sekuritisasi) ke dalam bentuk barang (al-a’yan) harus memenuhi

ketententuan sebagai berikut:

1)

Barang

(al-a’yan) yang dijadikan underlying harus berwujud dan tertentu (Bai'

al-A'yan al-Mu'ayyanah) atau barang yang belum ada wujudnya tapi sipenjual

menjelaskan spesifikasinya (Bai' al-A'yan al-Maushufoh fi al-Dzimmah);

2)

Barang

tersebut memiliki nilai;

3)

Barangnya

adalah barang halal;

4)

Barang

tersebut memiliki manfaat dan dapat menghasilkan.

b.

Manfaat

(al-manafi) yang dikonversikan kedalam bentuk KIK-EBAS harus memenuhi ketentuan sebagai

berikut:

1)

Manfaat

tersebut harus memiliki kejelesan baik bentuk, jeninya dan dijelaskan

spesifikasi manfaatnya (mahall al-manfaat);

2)

Manfaat

tersebut tidak digunakan kepada hal-hal yang dilarang Syariah;

3)

Dapat

diserah-terimakan;

4)

Memiliki

manfaat.

c.

Jasa (al-ḥadāmat)

yang dikonversi menjadi KIK-EBAS harus memenuhi persyaratan sebagai

berikut:

1)

Jenis

jasanya harus jelas dan harus dijelaskan spesifikasi jasanya pada saat

melakukan akad;

2)

Jasa

tersebut tidak dipergunakan kepada hal-hal yang dilarang dalam ketentuan

Syariah;

3)

Jasa

tersebut memiliki nilai.

d.

Akad

yang digunakan dalam KIK-EBAS harus sesuai dengan aset yang akan

dilakukan sekuritisasi;

e.

Apabila

dalam melakukan sekuritisasi KIK-EBAS terhadap aset berupa barang, manfaat

dan jasa, maka akad yang digunakan mengikuti aset yang lebih

dominan dari ketiga jenis aset yang disekuritisasi tersebut.

f.

Apabila

aset yang disekuritisasi menjadi KIK-EBA berupa manfaat dan jasa yang akan digunakan

pada masa yang akan datang maka akad yang digunakan adalah al-ljārah al-Maushdah

fi al-Dzimmah;

g.

Apabila

aset yang akan disekuritisasi menjadi KIK-EBA dalam bentuk barang yang akan dilakukan pada

masa yang akan datang maka akad yang digunakan adalah bai’ Salam atau bai’

Istishna'.

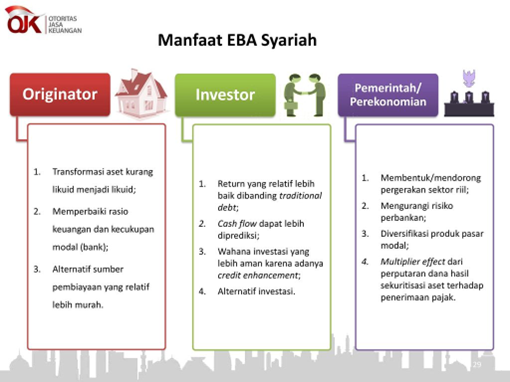

Gambar. 9 Keunggulan Efek Beragun Aset Syariah

Sumber:

Otoritas Jasa Keuangan RI

Ketentuan dalam menerbitkan EBA Syariah menurut Peraturan Nomor IX.A.13

tentang Penerbitan Efek Syariah dijelaskan bahwa:

a. Sepanjang

tidak diatur lain dalam peraturan ini, Pihak yang melakukan Penawaran Umum EBA Syariah wajib:

1)

mengikuti ketentuan Peraturan Nomor IX.A.1 tentang

Ketentuan Umum Pengajuan Pernyataan Pendaftaran, Peraturan Nomor IX.C.9 tentang

Pernyataan Pendaftaran Dalam Rangka Penawaran Umum Efek Beragun Aset (Asset Backed Securities) serta

ketentuan tentang Penawaran Umum yang terkait lainnya;

2)

mencantumkan ketentuan dalam Kontrak Investasi Kolektif Efek Beragun Aset (KIKEBA)

Syariah dan informasi tambahan dalam Prospektus hal-hal sebagai berikut:

a) bahwa aset

yang menjadi portofolio EBA Syariah tidak bertentangan dengan

Prinsip-prinsip Syariah di Pasar Modal;

b) Wakil

Manajer Investasi yang melaksanakan pengelolaan KIK-EBA Syariah dan penangungjawab atas pelaksanaan

kegiatan Kustodian pada Bank Kustodian mengerti kegiatan-kegiatan

yang bertentangan dengan Prinsip-prinsip Syariah di Pasar Modal;

c) kata

“syariah” pada nama EBA yang diterbitkan;

d) mekanisme

pembersihan portofolio dan dana EBA Syariah dari unsur-unsur yang bertentangan

dengan Prinsip-prinsip Syariah di Pasar Modal;

e) bahwa

pengelolaan dana EBA Syariah dilarang bertentangan dengan

Prinsip-prinsip Syariah di Pasar Modal;

f) Akad Syariah

dan skema transaksi syariah yang digunakan dalam penerbitan Efek;

g) ringkasan

Akad Syariah yang dilakukan oleh para Pihak;

h) besarnya nisbah

pembayaran bagi hasil, margin, atau fee; dan

i) rencana

jadwal dan tata cara pembagian dan atau pembayaran bagi hasil, margin,

atau fee.

b. Dalam hal

karena tindakan Manajer Investasi dan Bank Kustodian, mengakibatkan kekayaan EBA Syariah terdapat unsur kekayaan yang

bertentangan dengan Prinsip-prinsip Syariah di Pasar Modal, maka Bapepam dan LK

dapat:

1)

melarang Manajer Investasi dan Bank Kustodian untuk mengalihkan kekayaan EBA selain dalam rangka pembersihan kekayaan EBA

dari unsur-unsur yang bertentangan dengan Prinsip-prinsip Syariah di Pasar

Modal;

2)

mewajibkan Manajer Investasi dan Bank Kustodian secara tanggung renteng wajib untuk membeli aset

portofolio EBA dengan harga perolehan atau membersihkan dana

EBA yang bertentangan dengan Prinsip-prinsip Syariah di Pasar Modal dalam waktu

yang ditetapkan oleh Bapepam dan LK; dan atau secepat mungkin, paling lambat

akhir hari kerja ke-2 (kedua) setelah ditemukannya pelanggaran tersebut; dan

atau

3)

mewajibkan Manajer Investasi untuk mengumumkan kepada publik larangan dan

atau kewajiban yang ditetapkan Bapepam dan LK sebagaimana dimaksud pada butir

1), butir 2), dan butir 3) di atas, sesegera mungkin paling lambat akhir hari

kerja ke-2 (kedua) setelah diterimanya surat Bapepam dan LK, dalam 2 (dua)

surat kabar harian berbahasa Indonesia dan berperedaran nasional atas biaya

Manajer Investasi dan Bank Kustodian.

c. Dalam hal

Manajer Investasi dan atau Bank Kustodian tidak mematuhi larangan dan atau tidak

melaksanakan kewajiban yang telah ditetapkan Bapepam dan LK sebagaimana

dimaksud pada huruf b, maka Bapepam dan LK berwenang untuk:

1)

mengganti Manajer Investasi dan atau Bank Kustodian; atau

2)

membubarkan KIK EBA tersebut.

Label: saham syariah

diposting oleh sisiknaga @ 16.45

0 Komentar

![]()

.png)

0 Komentar:

Posting Komentar

Silahkan komentar disini

Berlangganan Posting Komentar [Atom]

<< Beranda